La Industria Automotriz ha sido, desde su inicio, un pilar del sector manufacturero en México, y ha tomado cada vez mayor importancia en el desarrollo económico de nuestro país.

De acuerdo con el reporte estadístico de la Organización Internacional de Constructores de Automotores (OICA), el volumen de producción mundial desde el año 2001 hasta 2011 señala un ritmo de crecimiento anual del 3.6 %, alcanzando en 2011 la producción de un poco más de 80 millones de vehículos. Si se continúa con esta tendencia de crecimiento dentro de la industria para el 2020 se espera una producción alrededor de 107 millones de vehículos.

En la tabla se puede ver la evolución de los 15 píses con mayores volúmenes de producción en los últimos 13 ños y vemos que desde el 2009 China ocupa el primer puesto en la producción mundial, EE.UU. es el segundo mayor productor en el 2011 con 8.6 millones de unidades, Japón (que hasta el 2008 encabezaba la lista) se sitúa en el tercer sitio, con 8.4 millones de unidades. El caso de China es relevante ya que “ha creado una serie de estímulos fiscales que inyectan liquidez, fomentan la mejora de la infraestructura e impulsan la demanda y el consumo interno. (Alberto Brunat. Proceso sept. 09)

De los píses que actualmente son considerados economías emergentes, al cierre del 2011, Corea hasta el 2004 producía menos unidades que Francia y en el 2011 es el 5to lugar mundial de producción. Por sus volúmenes de producción India saltó al lugar 6 dejando atrás a Brasil, México pasó del noveno al octavo lugar en el 2011.

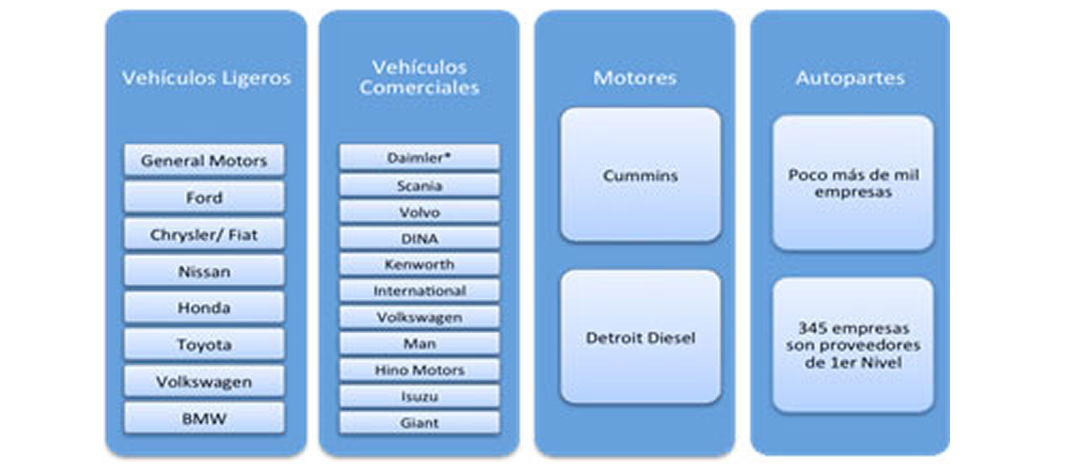

Con la infraestructura de plantas de ensamble automotriz y más de 1,000 empresas de autopartes, el sector automotriz mexicano se constituye como el octavo productor de vehículos en el mundo, y como una importante plataforma para la manufactura de productos globales con los más altos estándares de calidad y seguridad.

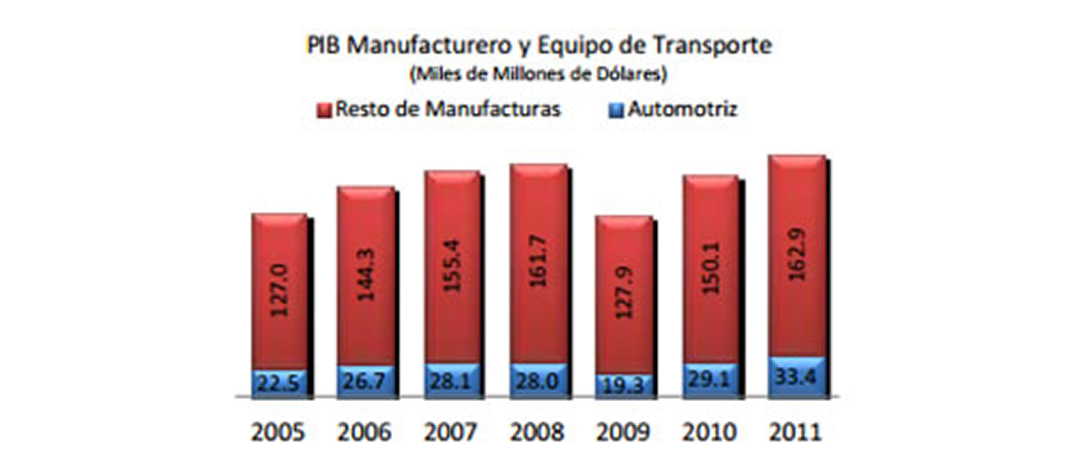

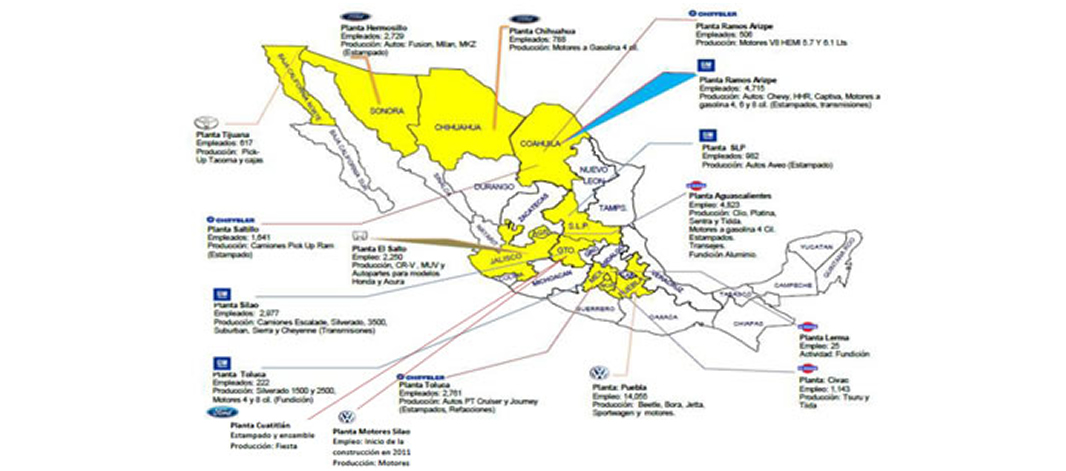

Las empresas de la industria terminal de vehículos ligeros cuentan con un total de 18 complejos productivos en 11 Entidades Federativas del pís, en los que se realizan actividades que van desde el ensamble y/o blindaje hasta la fundición y el estampado de los vehículos y motores. Actualmente, en México se producen más de 48 modelos de automóviles y camiones ligeros. La fabricación de Equipo de transporte representa el 17.2% del PIB Manufacturero.

Asimismo, la mayoría de las empresas fabricantes de vehículos ligeros han escalado a actividades de mayor valor agregado, estableciendo centros de diseño e ingeniería en nuestro pís, lo que les ha permitido contar con algunos de los complejos industriales que actualmente son referentes a nivel mundial.

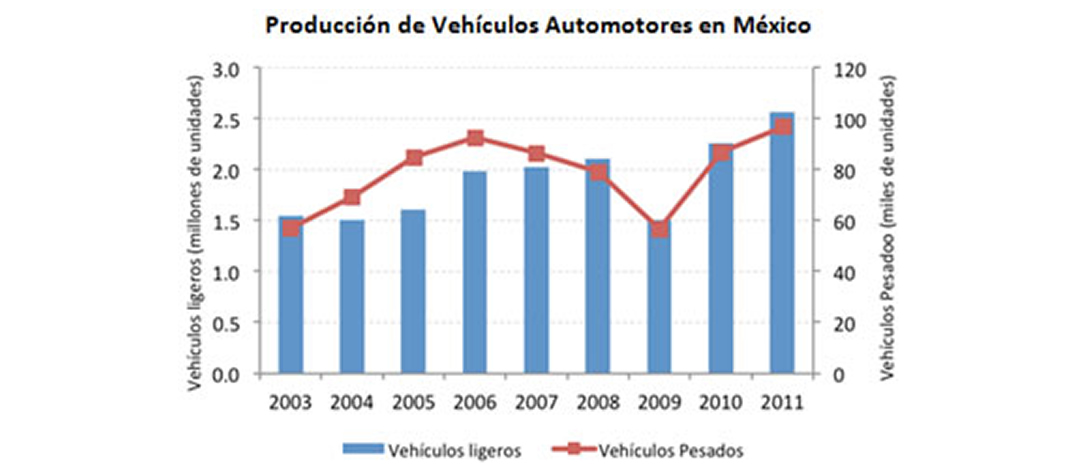

En el 2011, México produjo alrededor de 2.6 millones de vehículos, representando el 3.35% del total de la producción mundial.

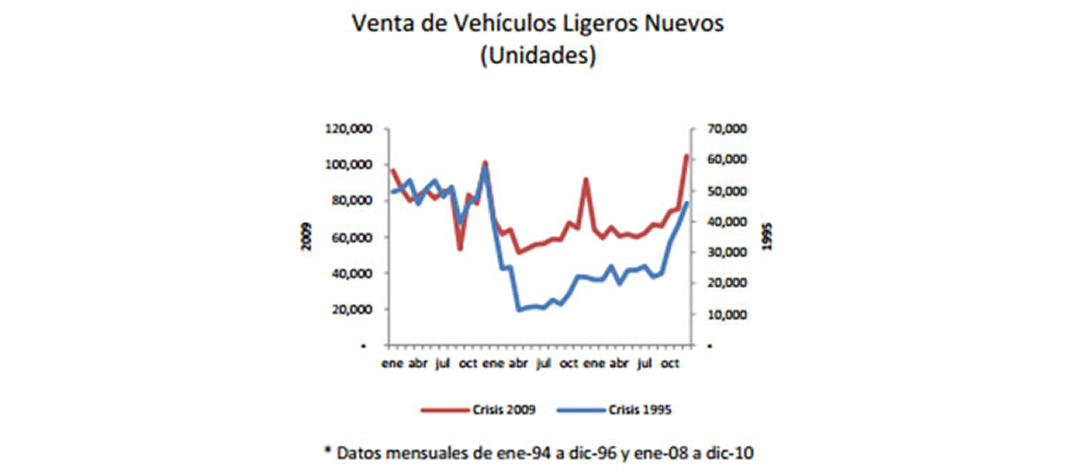

La producción de vehículos presentaba una tendencia favorable desde el 2003 (crecimiento en la producción nacional alrededor del 4.7% anual del 1999 al 2011), esta tendencia fue interrumpida por la crisis económica mundial de 2009, ño en el que la producción de vehículos cayó 28.1%, principalmente por la contracción del mercado automotriz de Estados Unidos. En 2010 se observó un incremento de la producción de vehículos ligeros de 50% respecto a 2009. En 2011, la tendencia positiva se mantuvo, al registrar por segundo ño consecutivo un récord histórico.

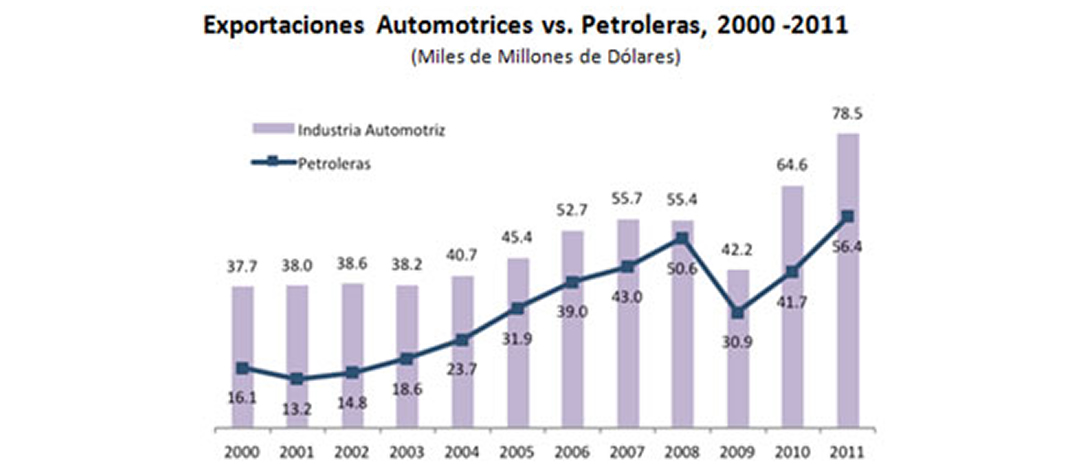

Las exportaciones de la industria automotriz representan el 28.2% del total del sector manufacturero y el 22.5% de las exportaciones totales, ubicándose incluso por arriba de las petroleras.

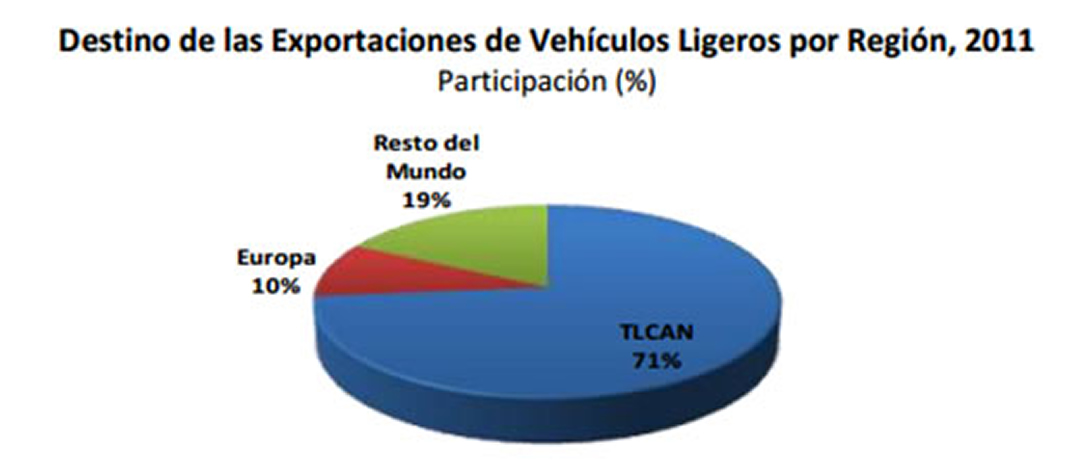

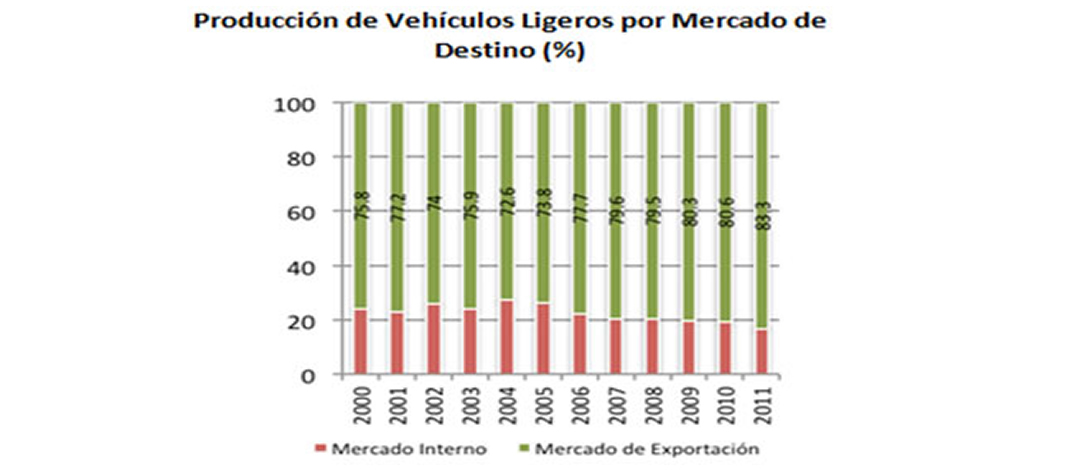

Las ventas al exterior continúan siendo el principal destino de la producción de vehículos en México. El 83.8% del total de vehículos producidos en México durante 2011 se destinó a la exportación, siendo EUA el principal destino de las exportaciones con el 63.5%. De las exportaciones automotrices totales a EUA (vehículos, motores y partes), México ocupa la mayor participación, con el 26.0%, seguido de Canadá (23.2%) y Japón (19.2%).

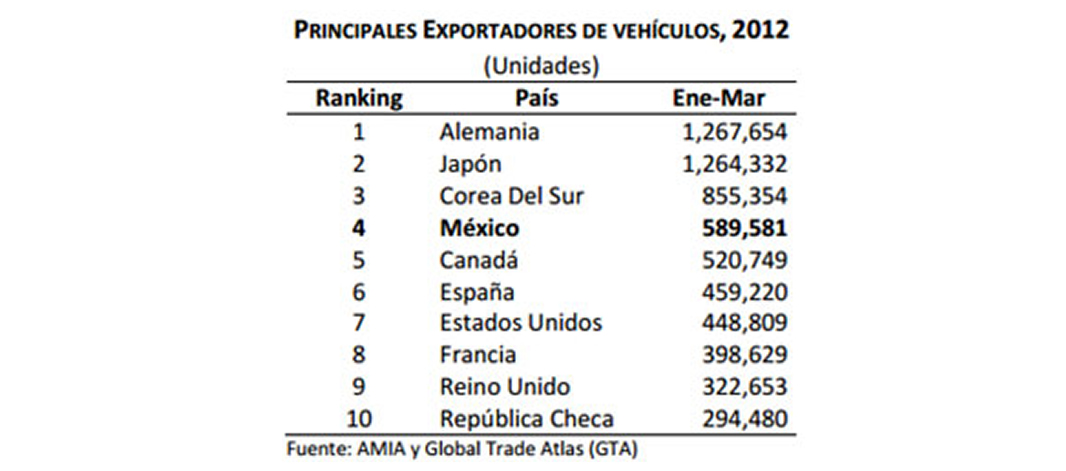

En el primer trimestre de 2012, México se ubicó como el cuarto exportador de vehículos automotores a nivel global. En la venta de vehículos nuevos dentro del territorio nacional se tiene actualmente una mezcla más equilibrada entre vehículos importados y de producción nacional. Al cierre de 2011, las ventas al menudeo de vehículos ligeros nuevos en México crecieron 10.4% respecto del ño previo, al pasar de 820,406 unidades en 2010 a 905,886, destacando que las ventas de autos producidos en territorio nacional superó en 4.4% a las observadas previo a la crisis, al pasar de 414,258 en 2008 a 432,572 en 2011.

La importancia que tiene además repercute y se expande a diversos sectores ya que se ha constituido como precursora de la competitividad en las regiones donde se ha establecido. Su mano de obra más calificada y mejor remunerada, genera una importante derrama de capacidades tecnológicas que encuentran aplicación en otros sectores como son el eléctrico, electrónico y más recientemente el aeroespacial, y que a su vez, han propiciado cuadros técnicos altamente especializados que se expanden a los sectores de alto valor agregado.

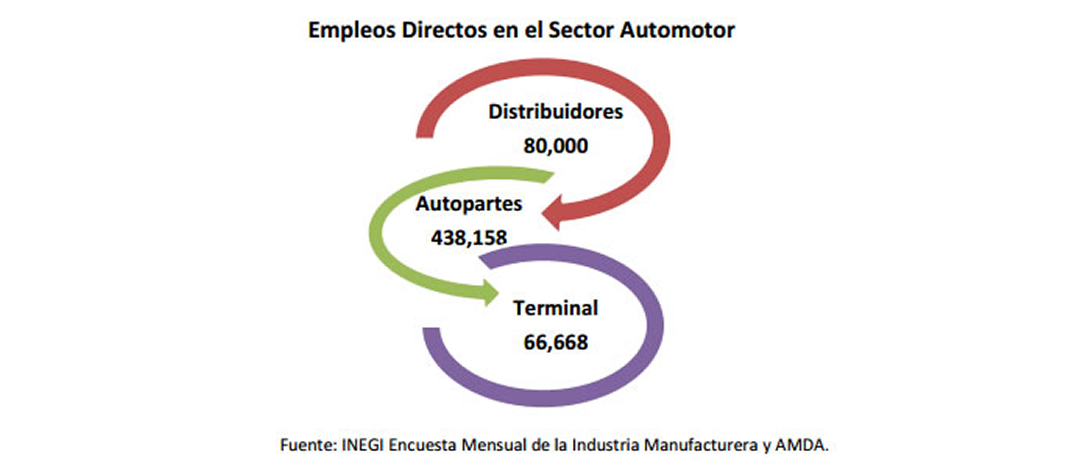

Actualmente, la industria automotriz contribuye con el 17.2 por ciento del PIB manufacturero y con el 15.9 por ciento del personal ocupado. El sector automotriz es también relevante debido a su integración con otras ramas industriales, lo que implica una importante generación de empleos indirectos. Durante 2011, este sector empleó a más de 504 mil personas. Asimismo, la industria genera un número importante de empleos vinculados a actividades como la comercialización y servicios postventa para el mercado doméstico.

En la industria de autopartes en el 2009 se tuvo un mercado mundial de 789,478 millones de dólares, el mercado de autopartes en Estados Unidos en el 2010 fue de 203,500 millones de dólares (OE Parts Market 141,500 y Aftermarket Parts 62,000).

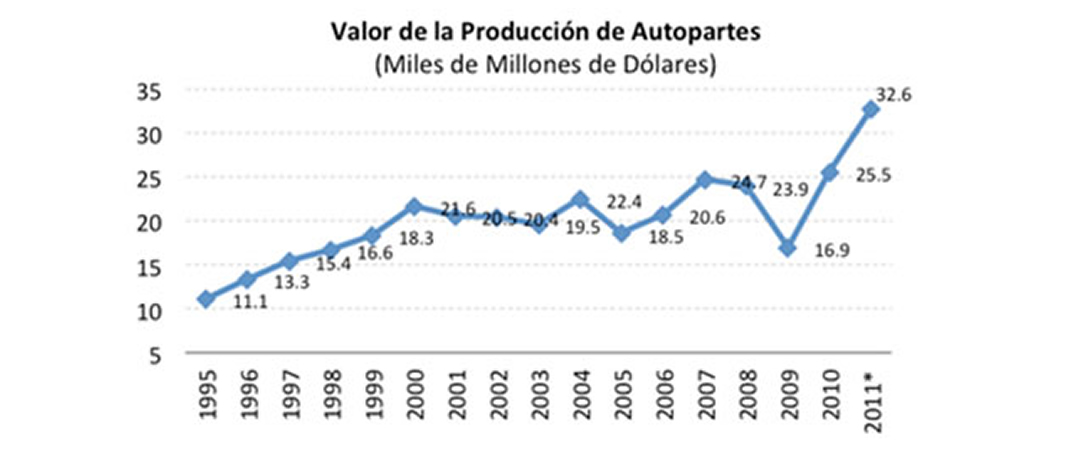

La producción de autopartes a nivel nacional ha crecido notablemente desde 1994, ño en que entró en vigor el TLCAN, cuando registró una producción de 13 mil 893 millones de dólares, y quince ños después alcanzó un nivel de 29 mil 700 millones de dólares, lo que representó un crecimiento de más del 113.8 por ciento. Por ello, se considera a la industria de autopartes como una de las más beneficiadas por el TLCAN.

Tan sólo en el 2011 alcanzó un nivel de producción de 32.6 millones de dólares y aproximadamente el 80% de la producción de autopartes se destina a la exportación, México es el principal proveedor de autopartes de Estados Unidos con el 31%.

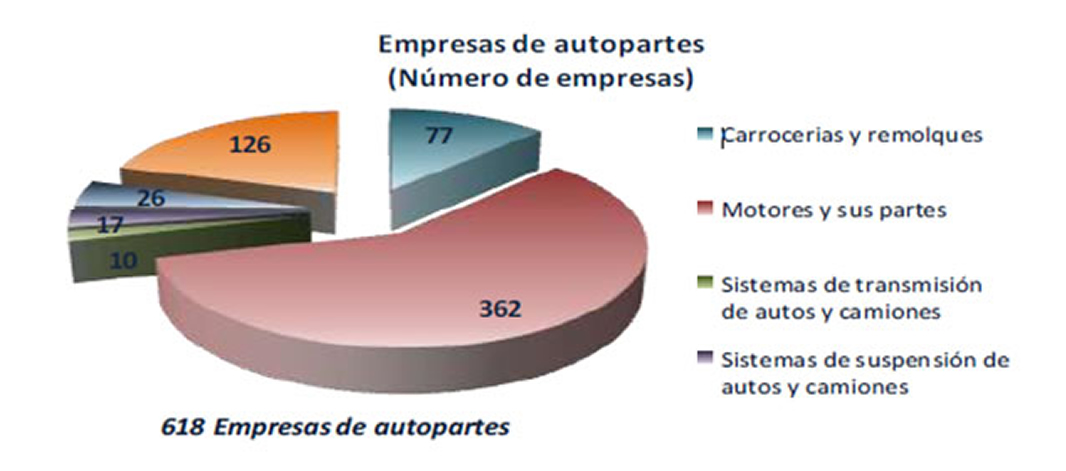

En México tienen instalaciones productivas 18 de las más importantes empresas fabricantes de vehículos y más de 300 proveedores de primer nivel de la industria terminal. De acuerdo con información del Sistema de Información Empresarial Mexicano (SIEM), en territorio nacional se encuentran poco más de 600 empresas de autopartes, de las cuales aproximadamente al tercera parte son Tier 1. 1 Sin embargo es importante hacer notar que, en el caso de las armadoras, todas son de capital foráneo y en la industria de autopartes de primer nivel (TIERS I), sólo el 30% de ellas son nacionales.

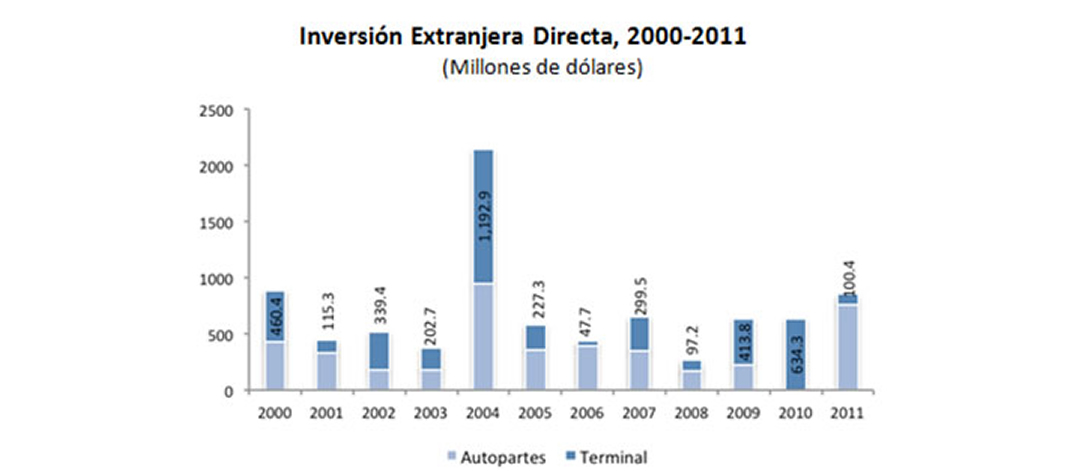

La industria automotriz tanto terminal de vehículos como de autopartes ha sido una importante receptora de inversión extranjera, derivado de las condiciones competitivas de México como destino de inversión. Desde 2000 hasta el 2009, la IED en el sector automotriz representó en promedio el 17.6% de los recursos invertidos en la industria manufacturera, destacando la mayor participación de la industria de autopartes en dichos flujos.

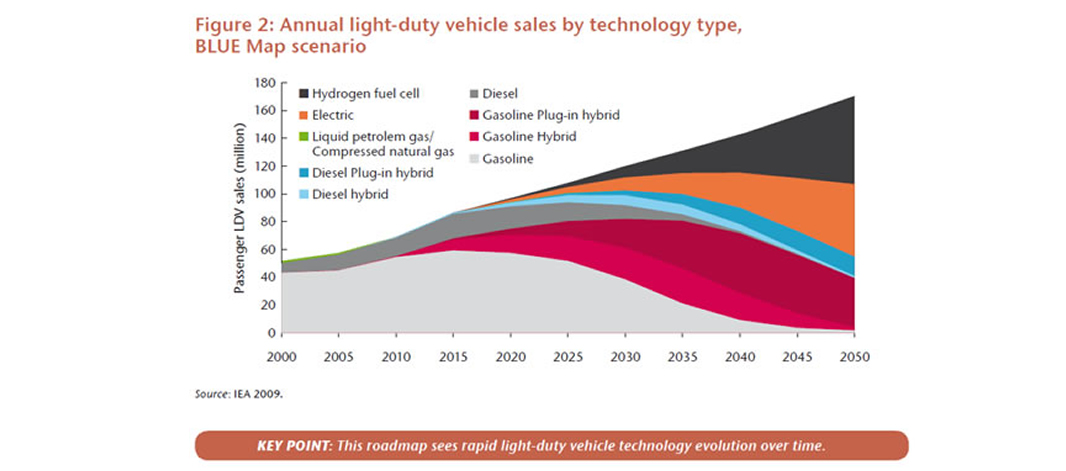

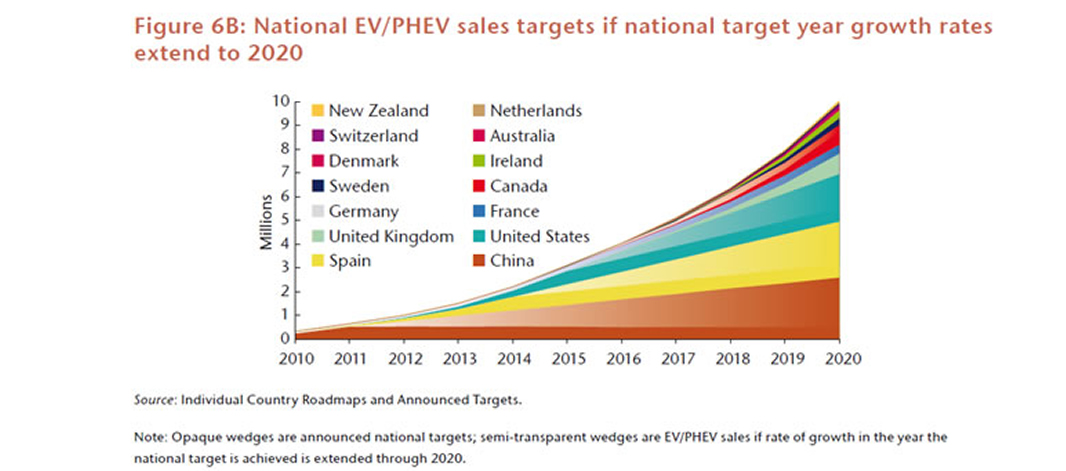

En la actualidad se están presentando cambios dentro de la industria, debido a los altos índices de contaminación que producen los vehículos automotores de combustión interna se están buscando alternativas para reducir las misma, dentro de estas alternativas se encuentran los autos híbridos, de hidrogeno y eléctricos entre otros. En el estudio “Technology Roadmap Electric (EV) and plug-in hybrid electric vehicles (PHEV), INTERNATIONAL ENERGY AGENCY (IEA), 2011” se obtienen diferentes escenarios referentes a la venta de autos con diferentes tecnologías donde nos podemos ver el panorama que les espera a dichas tecnologías en los próximos ños.

1) Crecimiento de la industria de autopartes en México / Retos y Perspectivas, INDUSTRIA NACIONAL DE AUTOPARTES, AC. INA 2) On the Road: U.S. Automotive Parts Industry Annual Assessment, Office of Transportation and Machinery U.S. Department of Commerce 2011 3) Industria Automotriz Monografía, Secretaría de Economía, Dirección General de Industrias Pesadas y de Alta Tecnología, Marzo 2012 4) Technology Roadmap Electric and plug-in hybrid electric vehicles, INTERNATIONAL ENERGY AGENCY (IEA), 2011

Una cookie es un pequeño archivo de texto que se almacena en tu dispositivo cuando visitas un sitio web. Utilizamos estas cookies para mejorar tu experiencia de usuario, recordando tus preferencias y visitas repetidas.

Al hacer clic en "Aceptar", consientes el uso de TODAS las cookies. Sin embargo, puedes visitar "Configuración de cookies" para proporcionar un consentimiento controlado.

Para más información sobre cómo utilizamos las cookies, consulta nuestra Política de Privacidad.

El sitio web de la Academia de Ingeniería México

Utiliza cookies para mejorar la experiencia de los visitantes. Las cookies se almacenan en su navegador, ya que son esenciales para el funcionamiento del sitio web. También utilizamos cookies de terceros que nos ayudan a analizar y comprender cómo utilizan este sitio web. Usted tiene la opción de optar por no recibir estas cookies. Pero la exclusión voluntaria puede afectar su experiencia de navegación.

Las cookies necesarias son absolutamente esenciales para que el sitio web funcione correctamente. Esta categoría solo incluye cookies que garantizan funcionalidades básicas y características de seguridad del sitio web. Estas cookies no almacenan ninguna información personal.